中国塑料薄膜制造行业产销需求 投资预测分析报告

塑料薄膜制造,指用于农业覆盖,工业、商业及日用包装薄膜的制造。根据国家统计局制定的《国民经济行业分类与代码》,中国把塑料薄膜制造归入塑料制品业制造(国统局代码29)中的塑料薄膜制造(C292),其统计4级码为C2921。

来源网址:http://www.qianzhan.com/report/detail/48fbdef7928b46f2.html

目 录

CONTENTS

塑料薄膜制造,指用于农业覆盖,工业、商业及日用包装薄膜的制造。根据国家统计局制定的《国民经济行业分类与代码》,中国把塑料薄膜制造归入塑料制品业制造(国统局代码29)中的塑料薄膜制造(C292),其统计4级码为C2921。

塑料薄膜作为一种承印材料,经印刷后作为包装,具有轻盈透明、防潮抗氧、气密性好、有韧性耐折、表面光滑、能保护商品,而且能再现商品的造型、色彩等优点。随着石化工业的发展,塑料薄膜的品种越来越多,常用的塑料薄膜有聚乙烯(PE)、聚氯乙烯(PVC)、聚苯乙烯、聚酯薄膜(PET)、聚丙烯(PP)、尼龙(PA)等。

塑料薄膜按用途可分为:

--工业用薄膜:吹塑薄膜、压延薄膜、拉抻薄膜、流涎膜等;

--农业用棚膜、地膜等;

--包装用薄膜(包括药用包装复合膜、食品包装复合膜等)。

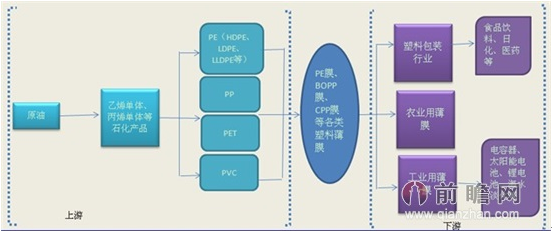

塑料薄膜行业的上游行业主要是生产各类合成树脂的石油化工企业,下游行业主要包装行业(塑料包装薄膜用于食品加工、日用品、医药用品领域)、农业(农产品生产过程中需使用农业用塑料薄膜)、工业(电容器、锂电池、太阳能电池以及海水淡化等领域均需用到塑料薄膜)。

图表1:塑料薄膜产业链结构

资料来源:前瞻产业研究院整理

行业相关政策动向整理如下:

图表2:2009-2012年中国塑料薄膜制造行业相关政策

|

时间 |

政策 |

内容 |

|

2009年1月 |

增值税转型改革 |

在全国所有地区、所有行业推行增值税转型改革,允许企业抵扣新购入设备所含的增值税,同时取消进口设备免征增值税和外商投资企业采购国产设备增值税退税政策。塑料化工属资金密集型产业,当前行业面临着融资困难的局面,增值税改革无疑是为企业“输血”,可在一定程度上缓解企业的压力,减缓涨价因素向下游或终消费者传导,这也有利于政府对CPI和PPI的宏观调控。 |

|

2009年 |

《轻工业技术进步与技术改造投资方向(2009-2011年)》 |

塑料薄膜制造行业中的阻燃聚酯薄膜在电子、电气绝缘等领域中均有广泛的应用,《轻工业技术进步与技术改造投资方向(2009-2011年)》第三部分“提升行业总体技术水平”塑料部分提出要发展“新型环保阻燃塑料制品生产技术”,鼓励企业采用新技术进行阻燃塑料制品生产。 |

|

2012年2月 |

《新材料产业“十二五”发展规划》 |

提出到2015年我国新材料产业总产值达2万亿元,年均增长率超过25%。此规划进一步促进了塑料薄膜行业的发展。 |

|

2012年 |

《高新技术产业发展“十二五”规划》 |

对节能环保产业、新能源产业、新材料产业等给予了大力支持。上述产业均为中厚型特种聚酯薄膜的下游产业,其振兴规划将大力推动相关产业的发展,为中厚型特种聚酯薄膜的发展提供更广阔的空间。 |

资料来源:前瞻产业研究院整理

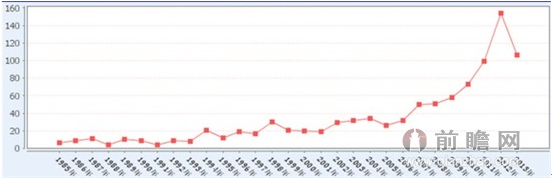

近几年来,由于实行了强强联合、跨国合作等举措,世界塑料包装行业有了新发展,包装材料、包装产品产量平稳增长,包装新材料、新工艺、新技术、新产品不断涌现。国际薄膜市场的快速发展给软包装企业带来了难得的机遇。从专利数量来看,中国塑料薄膜制造行业相关专利申请数量近年来增幅较大。2013年,虽然专利数量有所下滑,但总体增长趋势不变。

图表3:1985-2013年中国塑料薄膜制造行业相关专利申请数量变化图(单位:项)

资料来源:前瞻产业研究院整理

2012年塑料薄膜制造行业的产能增加,销售利润和利润总额增加,说明中国塑料薄膜制造行业销售获利能力增强。根据国家统计局统计,2012年塑料薄膜制造行业规模以上企业数量有1431家,较上年有所增长,但行业从业人员为207169人,较上年有所下降;实现销售收入2179.51亿元,同比增长4.66%;实现利润120.02亿元,同比增长1.74%;截至2012年底,行业资产规模达到1635.14亿元。(具体数据指标详见下表。)

图表4:2011-2012年塑料薄膜制造行业经营效益分析(单位:家,人,万元)

|

指标 |

2011年 |

2012年 |

同比增长 |

|

企业个数(家) |

1374 |

1431 |

4.15 |

|

从业人员(人) |

216385 |

207169 |

-4.26 |

|

资产总计(万元) |

14403851 |

16351436 |

13.52 |

|

负债合计(万元) |

7335895.1 |

8342060.3 |

13.72 |

|

销售收入(万元) |

20824112 |

21795065 |

4.66 |

|

利润总额(万元) |

1179656.3 |

1200189.3 |

1.74 |

|

产品销售利润(万元) |

2085550.9 |

2203698.6 |

5.67 |

|

工业总产值(万元) |

20933882 |

21918599 |

4.70 |

资料来源:前瞻产业研究院整理

具体内容详见前瞻产业研究院发布的《2013-2017年中国塑料薄膜制造行业产销需求与投资预测分析报告》。

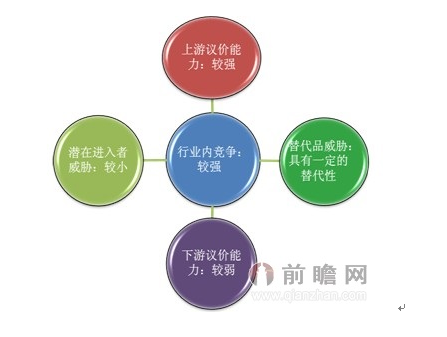

图表5:塑料薄膜制造行业五力模型

资料来源:前瞻产业研究院整理

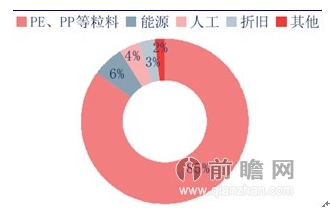

塑料合成树脂是塑料薄膜的主要成本,在塑料薄膜原料成本的占比高达85%。由于塑料树脂材料是原油的下游产品,其价格与原油价格保持着密切关系,原油价格的大幅上涨将会导致聚丙烯(PP)等塑料树脂的价格上涨。由于具有资源和规模优势,且石油行业准入门槛较高,行业上游企业普遍规模较大,而塑料薄膜制造行业内企业规模相对较小。因此,相对于塑料薄膜制造行业,其上游原材料厂商的议价能力较强。

图表6:塑料薄膜制造行业成本结构图(单位:%)

资料来源:前瞻产业研究院整理

由于塑料薄膜用途广泛,下游行业大多为国家重点支持和发展的行业,如电子信息、塑料包装等。随着科技的进步,作为一种可持续改性的工业材料,塑料薄膜的性能进一步优化,其下游应用领域进一步拓宽,将增加对塑料薄膜的有效需求。

相对上游企业比较集中且在产业链上具有相对强势地位而言,塑料薄膜下游行业企业分布比较分散,而且处于相对弱势地位,行业产品的定价权主要集中在包括浙江大东南包装股份有限公司在内的技术领先且规模较大的生产商手中。因此,相对于塑料薄膜制造行业,其下游议价能力较弱。

在包装方面,塑料薄膜行业的替代品主要是其他包装行业,如纸制产品包装行业、玻璃包装行业等。其他包装等行业的快速发展是决定塑料薄膜制造行业未来需求的重要因素,这些行业的发展状况会直接影响塑料薄膜制造行业的发展速度。目前,消费者对环保和产品质量要求的不断提高,纸制产品包装、玻璃容器等在环保领域受到较大关注,已对塑料薄膜制造行业产生了一定的威胁。这使得塑料薄膜制造行业必须不断加大在技术研发、科技进步和降低成本方面的投入,加快产品的更新换代,以更好地满足下游客户的要求。

由于塑料薄膜行业属于资金和技术密集型行业领域,随着经济的发展,行业将以产品结构升级为走向,低端产品终被淘汰,新进入的厂家欲寻求长期发展,则必须具备一定的资金实力以及较强的技术开发和创新能力。目前市场上虽不断出现新的进入者,但由于在资金、技术方面的局限性,新进入者均处于小规模发展中,因此短期内新进入者对行业内已有企业产生的威胁较小。

近年来,中国塑料薄膜制造制造业迅速成长,已经完全发展成为一个竞争性的行业。

2012年,中国塑料薄膜制造行业内民营企业占据主导地位,其市场份额为98.24%,较上年有所增长。其中私营企业的市场份额为44.9%,较上年有小幅度降低;三资企业的市场份额30.51%;股份制企业与其他性质企业所占市场份额分别为7.02%、15.48%,均较上年有小幅度上涨,说明中国塑料薄膜制造商市场竞争力提高。

此外,近年来,行业内已有企业不断扩大产能,布局生产线,以扩大自身在行业中的市场份额。2012年,沧州明珠以1.12亿元人民币收购德州东力塑胶有限公司2条BOPA薄膜生产线等,进一步说明了行业竞争较激烈。

图表7:2012年中国塑料薄膜制造市场竞争格局(单位:%)

资料来源:前瞻产业研究院整理

杜邦帝人薄膜公司

东丽株式会社

埃克森美孚化工公司

台塑集团

北京吉和色母料有限公司

浙江大东南包装股份有限公司

佛山佛塑科技集团股份有限公司

浙江欧亚薄膜材料有限公司

江苏中达新材料集团股份有限公司

富维薄膜(山东)有限公司

安徽国风塑业股份有限公司

江南百兴集团有限公司

浙江富陵控股集团有限公司

浙江华滨包装材料有限公司

沧州明珠塑料股份有限公司

前瞻产业研究院于1998年成立于北京清华园,公司主要致力于为客户提供具有战略参考价值的产业决策终端、细分产业研究、企业IPO上市整体解决方案、专项市场解决方案、产业园区规划、区域(城市)产业规划、企业发展战略规划、项目可行性研究、数据库营销服务等,以及为满足企业学习和提升经营能力的世界级经营管理智慧。前瞻资讯拥有前瞻产业研究院、清华前瞻研究中心多家行业研究机构,10多家市场调研基地以及深圳等5家专业客服中心组成的高素质运营团队。前瞻现有460多名员工,本科以上学历占98.5%,65%具有双学位、硕士及博士学位,高级研究员200多名,专家顾问45人,市场调研专家16人,数据建模专家8人,海外咨询专家5人,公司大多数员工曾在国内多家知名产业研究所与证券研究机构工作过,具有过丰富的从业经验。前瞻与清华大学、人民大学、厦门大学、武汉大学、中山大学、国际信息研究所、国家统计局、海关总署、国家信息中心、商务部研究院、国务院发展研究中心、各行业协会等权威机构建立了良好合作关系,与国内多家证券公司、PE、VC机构、律师事务所、会计师事务所,以及10多个省市地区金融办、上市办结成战略合作伙伴。同时与美国、英国、德国、澳大利亚等国的著名咨询服务机构建立了深层次战略合作伙伴关系。前瞻资讯历经10多年的发展,现已是中国领先的专业市场研究机构,中国细分产业市场研究的领导者。

1、前瞻产业研究团队拥有一批具备复合专业知识结构的专业分析师,以及行业协会、知名高等院校的资深专家;

2、前瞻自主研发了八大数据库平台,其中包括宏观经济数据库、区域经济数据库、行业数据库、企业数据库、海外进出口数据库、细分产品数据库、房地产数据库以及药品销售数据库平台;

3、覆盖近3300多个细分产业的市场数据库,每个数据库一直持续更新至今;前瞻连续15年对主要产业建立了每周、每月、每年的持续信息收集监测体系

4、前瞻数据库得到清华大学、国家统计局、国家信息中心、海关总署、国家工商总局、各行业协会等权威机构的庞大数据支持,前瞻数据渠道更是覆盖了全国8家分支机构和数10家信息调研服务中心;

5、前瞻的分析模型采用与国际同步的SCP科学分析模型,以及完美的产业链研究地图指引;

6、前瞻持续15年来已为中国500强企业和大型外资企业提供产业投资决策信息服务的成功经验与良好口碑。全球服务客户超过18万家,并获得10万余家客户高度好评。